Stel, je bent onroerendgoedmagnaat en je hebt nog wat geld over. Wat staat er dan mooier in de gebouwenportefeuille dan een idyllisch hotel? Steeds meer branchevreemde beleggers zien er wel wat in om hun geld in horecapanden te steken, zeker nu de kantorenmarkt lang niet meer zo zeker is als zij lang geweest is. De risico’s van beleggen in hotelpanden zijn groter, maar - als je het goed doet - het rendement ook. Blijft de vraag: hoe weet je of je het goed doet?

Over deze vraag en over de trends in de hotelonroerendgoedmarkt bogen zich vier deskundigen: gespecialiseerd hotelmakelaar Koerd van de Weerd uit IJsselmuiden, adjunct-directeur Eddy Halter van de afdeling Taxaties van DTZ Zadelhoff, hotelmanagementexpert Bas Tolmeier van Trust Hospitality en financieel deskundige Rob Bakker, branchemanager bouw onroerend goed en leisure (hotellerie) van ING Bank. Een éénduidige trend halen ze er niet uit, maar dat de markt verandert, daarover zijn ze het (on)roerend eens.

Status

Naar verluidt wordt het eigendom van een hotel door met name nieuwkomers op de hotelmarkt vaak gezien als statussymbool. ‘Dat zegt me niet zoveel,’ meldt Halter. ‘Maar er wordt wel gezegd dat men een hotel koopt als vlag op de portefeuille. Hoewel ik die bewering in het gesproken woord geregeld tegenkom, zie ik er in de praktijk eigenlijk niet zo vaak iets van.’

Volgens Bas Tolmeier is het ‘niets nieuws’. ‘Kijk maar naar Heineken, die deed dat tientallen jaren geleden al. Ik kwam het vroeger tegen en nu nog steeds. De hotels die om deze reden zijn gekocht, draaien aanzienlijk minder dan andere. Dat neemt men echter op de koop toe. Men koopt niet voor het rendement, maar vanwege het prestige. Waar dit type beleggers normaal 8 tot 9 procent rendement wil, wordt bij het hotel genoegen genomen 3 tot 4 procent. Waaraan men echter de status ontleent, vraag ik mij ook af. Het beroep van hôtelier is een echte professie en een fantastisch vak, dat men blijkbaar als statussymbool ervaart. Dat zal op den duur echter minder worden. In de VS is die status al verleden tijd; in Europa staat het verdwijnen ervan aan het begin.’

‘Een hotel als statussymbool?! Dat komen wij gelukkig niet vaak tegen,’ zegt Koerd van de Weerd. ‘Het lijkt me ook verschrikkelijk om dat soort onderhandelingen te doen. Dat moet je als hotelmakelaar niet willen, want het is slecht voor de branche. Ik zou de potentiële koper duidelijk waarschuwen en hem erop wijzen waaraan hij begint. Het is trouwens ook voor de verkopende partij niet goed. Met name degenen die hun hotel vanaf de bodem hebben opgebouwd of een familiebedrijf bezitten, zijn daar erg zuinig op en zien niet graag dat een zorgvuldig opgebouwde naam in korte tijd wordt afgebroken.’

Belegging

Dat hotels steeds vaker als beleggingsobject worden gekocht, is volgens Eddy Halter beslist waar. ‘Ik heb geen cijfers, maar ik zie het wel om me heen. Pakweg dertig jaar geleden was vrijwel ieder pand - ook buiten de horeca - eigendom van de gebruiker ervan. Langzamerhand is men gaan bedenken dat het geld in de stenen zit en stopt men het liever in het bedrijfsproces. Dat betekent dat het vastgoed wordt verkocht en vervolgens weer teruggehuurd. Daarom zijn steeds meer panden, ook hotels, in handen van beleggers gevallen.’

‘Ook wij merken dat we geleidelijk aan meer beleggers zien die de hotelmarkt binnenstappen,’ zegt Koerd van de Weerd. ‘Beleggers hebben de horeca jarenlang links laten liggen, omdat ze het een ondoorzichtige markt vonden. Nu hebben ze ook interesse in de kleinere hotels, met tussen de 40 en 80 kamers. Die passen in hun portefeuille. Dat is heel begrijpelijk, want het zijn interessante objecten. Meestal hebben deze beleggers weinig te maken met de operationele kant van de zaak en wordt het pand als onroerend goed verhuurd. Persoonlijk vind ik dat geen slechte ontwikkeling.’

Volgens Rob Bakker is er op dit gebied een lichte tendens waar te nemen. ‘Wij zien ook dat er soms niet-professionele beleggers op de markt komen. Richting de banken geeft dit het probleem om hun aankopen gefinancierd te krijgen. De waarde zit immers in het wel of niet goed kunnen exploiteren van het hotel. Zo’n pand is toch niet gemakkelijk voor andere toepassingen te gebruiken. Bij andere soorten vastgoed speelt dat probleem minder snel. Bij het wel of niet positief beschikken door banken speelt dus niet alleen de locatie een rol, maar met name de kwaliteit van het management. Zonder kennis van zaken kun je als belegger een zeperd halen.’

Rendement

Bakker haalde het al aan: hoe haal je voldoende rendement uit een hotel wanneer je niet gewend bent om in die markt te opereren. ‘Dan komen ze bij ons terecht,’ zegt Bas Tolmeier. ‘In economisch mindere tijden zien beleggers, die in eerste instantie lagere rendementen voor lief namen, dat het hotel in de min gaat. Dat gaat ze net iets te ver, en dan willen ze het management toch maar liever uitbesteden: niet meer de lasten, maar wel de lusten. De afgelopen jaren hebben we veel met nieuwbouw te maken gehad, en in deze tijd van economische neergang komen ze meer met bestaande bouw bij ons. Dit geldt met name voor de grotere hotels die privé-eigendom zijn. In goede en slechte tijden is er dus voor ons werk genoeg.’

Koerd van de Weerd: ‘De hotelbranche steekt niet slecht in elkaar. Er zijn voldoende mogelijkheden om een goed rendement te halen. Beleggers zijn steeds meer bereid om de risico’s te nemen die bij dat rendement behoren. De laatste tijd staan trouwens de prijzen wel wat onder druk. Ik verwacht een prijsdaling, en daar zullen beleggers ook van profiteren. Als ze zich vervolgens maar niet met het management gaan bezighouden; dat is een heel ander vak. De exploitatie moeten de beleggers elders onderbrengen. Overigens kiezen de beleggers die wij tegenkomen, steeds voor een huurcontract; geen management- of exploitatiecontract. Dat houdt het risico zo klein mogelijk. Er is in dat geval pas echt een rendementsprobleem als de hele branche slecht draait.’

‘Natuurlijk zitten er risico’s aan,’ erkent ook Eddy Halter. ‘Of je verstand van de hotellerie hebt is niet leidend, het gaat er meer om dat je risico’s loopt. Het grootste vastgoedrisico is dat het pand leeg staat. Een leeg kantoor kan verhuurd worden aan meerdere typen gebruikers en is daarom minder conjunctuurgevoelig; bij hotels is dat anders: gaat het minder in de sector, dan gaat het over de hele linie minder. Dan heb je een probleem om het weer te vullen, want je hebt maar één soort gebruiker waar je het aan kwijt kan. Bovendien hebben hotelexploitanten vaak eisen ten aanzien van de inrichting. Het moet dus maar passen bij de eventuele nieuwe huurder. Degenen die een hotelpand kopen, zijn echter niet bang voor een extra stuk risico in hun portefeuille. Met name institutionele beleggers willen meer zekerheid, maar de grote particuliere fondsen durven wat meer risico te nemen, en de rendementen zijn hoger als het goed gaat.’

Niet alleen de beleggers lopen risico’s, ook de financier moet ze afwegen. Rob Bakker: ‘Wij zijn niet zozeer terughoudend als wel selectief. We bekijken de zaak op lange termijn en gaan niet met de waan van de dag mee. Plannen moeten zijn gebaseerd op jarenlange samenwerking. Dat onderscheid ons van de werkwijze van sommige andere banken. Of het op dit moment slim is om een hotel te kopen? Je kunt denken vanuit een anticyclische gedachte, dus juist kopen in een economisch mindere tijd, maar vergis je daarbij niet: taxaties zijn vaak gebaseerd op een top, en dat maakt het moeilijk om de waarde op een juiste manier te bepalen. Daar past een ontwikkeling in de tijd bij. ING Bank is met een studie bezig naar die ontwikkelingen. Binnenkort verschijnt daarover een rapport.’

Andere tendensen

De vier deskundigen zien allemaal nog wel andere tendensen in de onroerendgoedmarkt van hotels. Halter: ‘Er bestaat een probleem met beleggingen. Er zijn genoeg partijen die willen kopen, maar je hebt wel geld nodig van de bank, meestal 60 tot 70 procent van het totaal. De banken zijn op dit moment echter terughoudend. Dat vormt een probleem.’

‘Hotels sluiten zich steeds meer aan bij ketens,’ zegt Bas Tolmeier. ‘De kinderen van de hôtelier hebben er geen zin in of kunnen het niet financieren. De kleinere hotellerie (tot 50 kamers) zal blijven bestaan, maar bij de grotere zullen de ketens meer toeslaan. Daarnaast zie je dat het bedrijfsleven zich overal steeds meer richt op de “core business”. Dat zal in de hotelbranche ook vaker gebeuren.’

Ook Van de Weerd bespeurt een tendens: ‘De wat oudere generatie die nu verkoopt, gaat steeds vaker de rol van belegger spelen. Men verkoopt de exploitatie, maar blijft eigenaar van het pand. Het is een vorm van betrokkenheid. Deze mensen moeten zich echter wel realiseren dat ze de exploitatie niet meer in eigen hand hebben en kunnen dus alleen maar vanaf de zijlijn toekijken wat er met hun hotel gebeurt.’

‘Eigenlijk gebeurt er niet veel op de onroerendgoedmarkt van hotels,’ vindt Bakker. ‘De laatste jaren is de markt behoorlijk verbeterd. Er is een betere exploitatie en dus weinig behoefte om te verkopen. De tendens is mijns inziens dat de markt niet zo erg in beweging is.’

Eerste kader

Hoeveel is de markt waard?

Er zijn 2400 hotels in Nederland met minimaal één ster. Hoe groot is de totale waarde van die hotels? Eddy Halter (DTZ Zadelhoff): ‘Er zijn in Nederland circa 90.000 kamers (bron: Horeca in Cijfers) en de gemiddelde waarde per kamer is circa 50.000 euro. Dit leidt tot een totale vastgoedwaarde van hotels van circa 4,5 miljard euro.’

Bas Tolmeier (Trust Hospitality): ‘Ik houd het op een kleine 70.000 euro per kamer, en kom daarmee op ongeveer 6 miljard euro. In de Randstad hebben de kamers een aanzienlijk hogere waarde dan daarbuiten - soms wel het dubbele - en daar zijn toch de meeste kamers te vinden.’

Koerd van de Weerd (makelaar): ‘Maatgevend hiervoor is onder meer de omzet en vooral het rendement. Een hotel is niet alleen vastgoed, maar ook een onderneming. Ik waag me niet aan een schatting zonder uitgebreid te rekenen.’

Rob Bakker (ING): ‘Ik geef geen schatting. Het aantal hotels en kamers zegt niks over de waarde; het gaat om de exploitatie, juist omdat de panden niet goed te gebruiken zijn voor andere doeleinden en dus minder courant zijn. Voor goede schattingen moet je gemiddelde rendementen weten.’

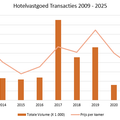

Weinig grote transacties

Grote hotels veranderen in Nederland de laatste jaren nauwelijks van eigenaar. Dat blijkt uit het rapport Market View van HVS International. In dit jaarlijkse overzicht worden alleen hoteltransacties van meer dan 7,5 miljoen euro opgenomen. HVS kon eventuele trends alleen maar baseren op vier grote transacties in 1999 en 2000, en dat is te weinig voor een algemeen beeld. De meest opvallende overname was die van de Krasnapolsky-groep door NH Hoteles, maar omdat dit een complete groep betrof, telde die niet mee voor de beoordeling van trends.

HM302002